原标题:恒而达:2023年上半年净利润5143.80万元 同比增长1.74%

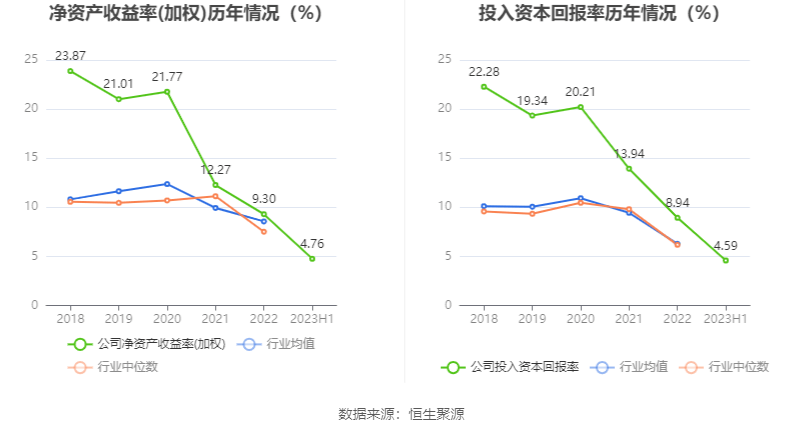

中证智能财讯 恒而达(300946)8月22日披露2023年半年度报告。2023年上半年,公司实现营业总收入2.73亿元,同比增长6.01%;归母净利润5143.80万元,同比增长1.74%;扣非净利润4570.84万元,同比增长7.09%;经营活动产生的现金流量净额为207.11万元,上年同期为-495.07万元;报告期内,恒而达基本每股收益为0.43元,加权平均净资产收益率为4.76%。

以8月21日收盘价计算,恒而达目前市盈率(TTM)约为42.45倍,市净率(LF)约为3.76倍,市销率(TTM)约为8.19倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入1.33亿元,同比增长3.28%,环比下降4.61%;归母净利润2358.07万元,同比下降1.80%,环比下降15.35%;扣非净利润2132.61万元,同比增长5.41%,环比下降12.53%。

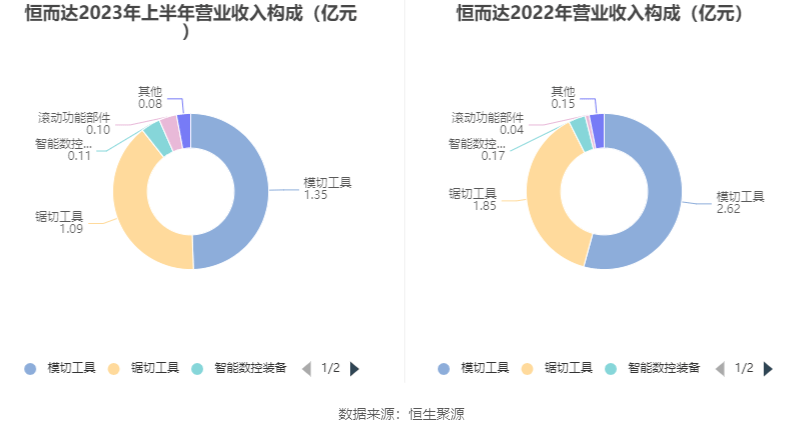

半年报显示,报告期内,企业主要从事金属切削工具及配套智能数控装备、高精度滚动功能部件的研发、生产及销售。其中金属切削工具产品有模切工具、锯切工具等,智能数控装备产品有CNC全自动圆锯机、高速数控带锯床、柔性材料智能裁切机、CNC加工中心等,高精度滚动功能部件主要为直线导轨副产品。

分产品来看,2023年上半年公司主要经营业务中,模切工具收入1.35亿元,同比增长0.61%,占据营业收入的49.50%;锯切工具收入1.09亿元,同比增长3.99%,占据营业收入的40.07%;智能数控装备收入0.11亿元,同比增长6.72%,占据营业收入的3.90%。

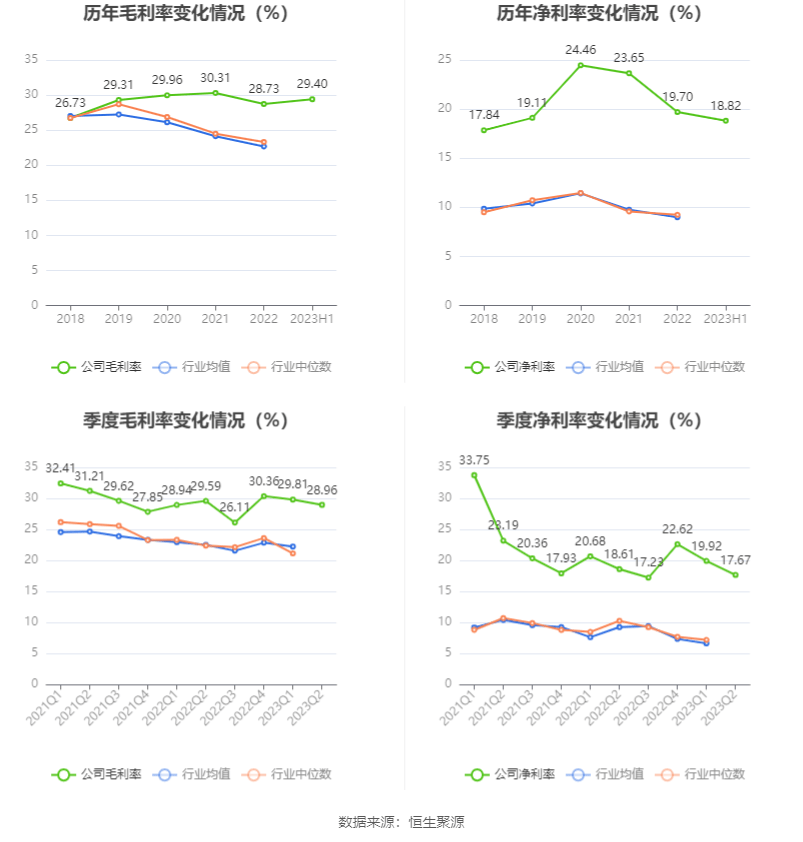

2023年上半年,公司毛利率为29.40%,同比上升0.14个百分点;净利率为18.82%,较上年同期下降0.82个百分点。从单季度指标来看,2023年第二季度公司毛利率为28.96%,同比下降0.63个百分点,环比下降0.85个百分点;净利率为17.67%,较上年同期下降0.94个百分点,较上一季度下降2.25个百分点。

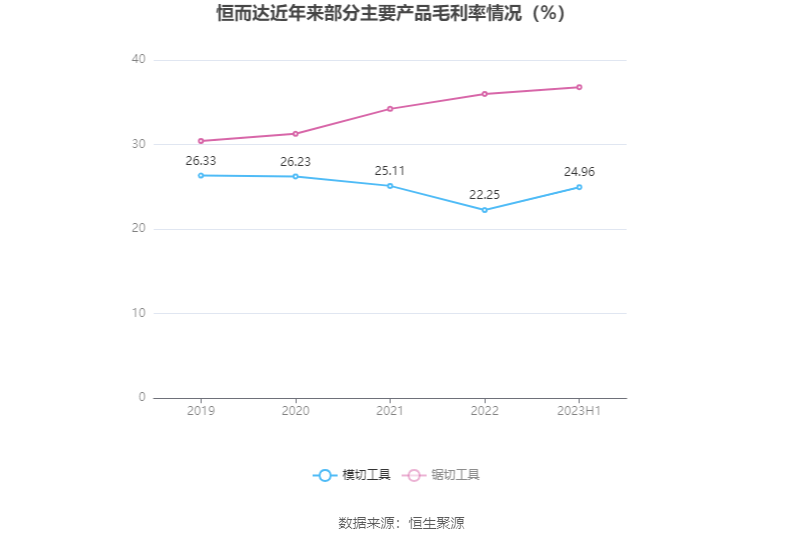

分产品看,模切工具、锯切工具2023年上半年毛利率分别是24.96%、36.79%。其中,锯切工具连续3年上升。

数据显示,2023年上半年公司加权平均净资产收益率是4.76%,较上年同期下降0.23个百分点;公司2023年上半年投入资本回报率为4.59%,较上年同期下降0.36个百分点。

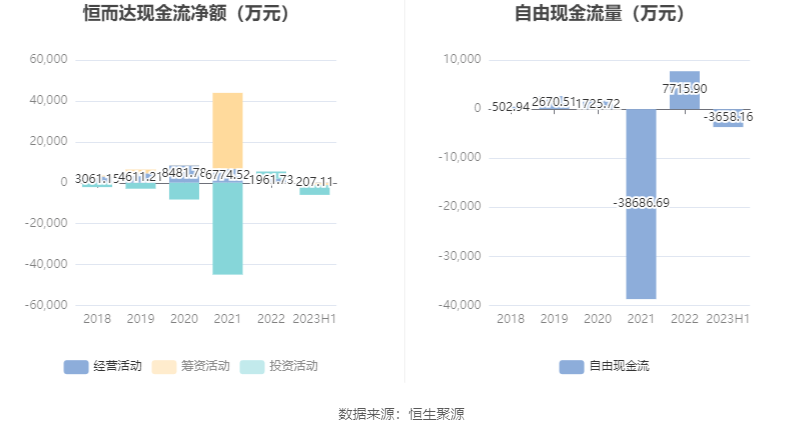

2023上半年,公司经营活动现金流净额为207.11万元,同比增加702.19万元,主要系报告期内公司取得的政府救助增加、代收员工持股计划缴款及境外销售增长相应出口退税金额增加所致;筹资活动现金流净额-1139.74万元,同比增加2504.70万元,主要系报告期内公司智能装备与新材料工业园一期项目建设贷款增加所致;投资活动现金流净额-4779.02万元,上年同期为3034.85万元,主要系报告期内公司购买打理财产的产品的金额较上年同期减少,且期间赎回到期打理财产的产品金额减少所致。

进一步统计发现,2023年上半年公司自由现金流为-3658.16万元,上年同期为2666.95万元。

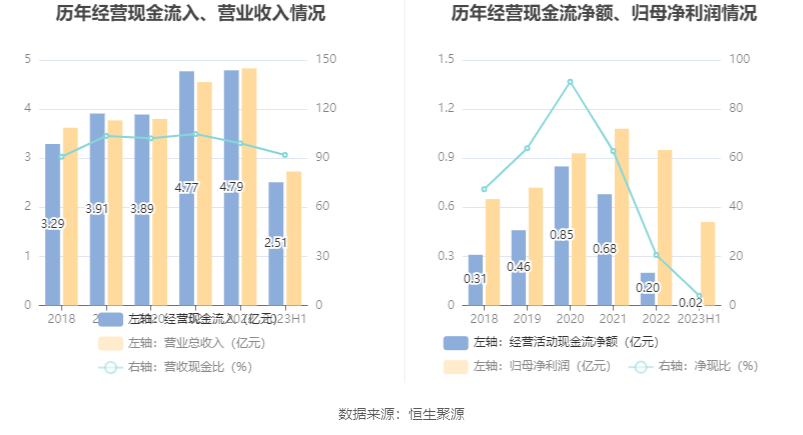

2023年上半年,公司营业收入现金比为92.00%,净现比为4.03%。

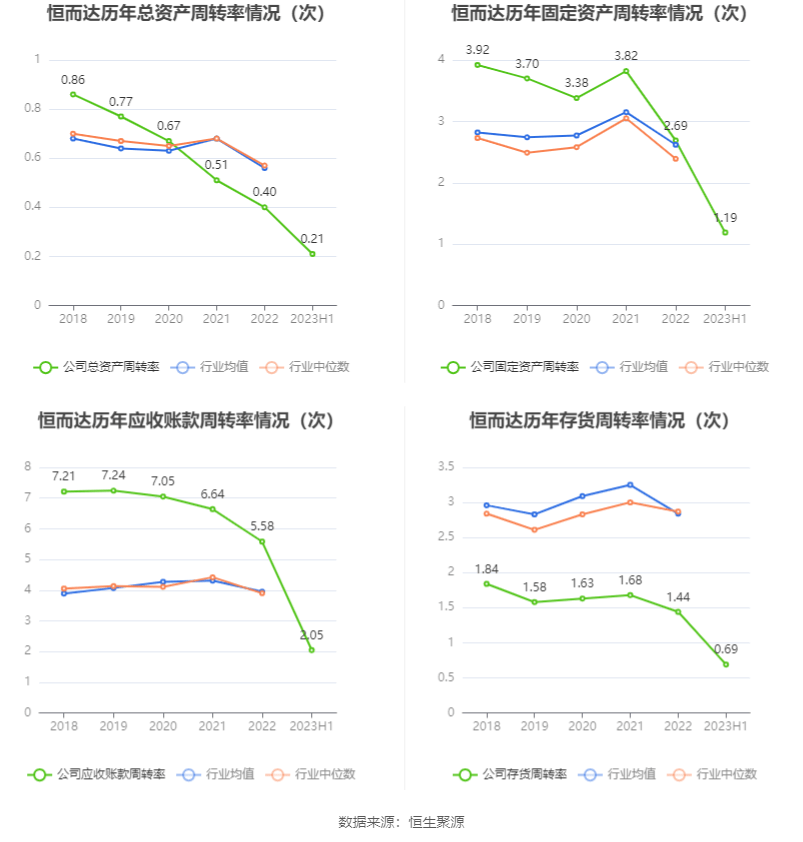

营运能力方面,2023年上半年,公司总资产周转率为0.21次,上年同期为0.22次(2022年上半年行业平均值为0.29次,公司位居同行业51/71);固定资产周转率为1.19次,上年同期为2.10次(2022年上半年行业平均值为1.41次,公司位居同行业17/71);公司应收账款周转率、存货周转率分别是2.05次、0.69次。

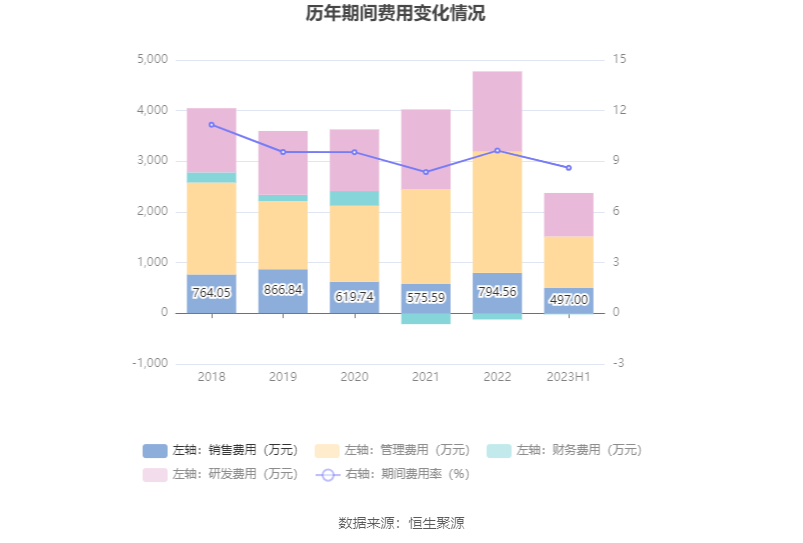

2023年上半年,公司期间费用为2348.96万元,较上年同期增加165.30万元;期间费用率为8.61%,较上年同期上升0.12个百分点。其中,销售费用同比增长76.69%,管理费用同比下降10.24%,研发费用同比增长2.23%,财务费用由去年同期的-71.32万元变为-24.47万元。

资料显示,销售费用的变动主要因为报告期内公司销售投入增加,参展费用及营销网络建设费用等相应增加;财务费用的变动主要因为报告期内汇率变动引起的汇兑收益减少。

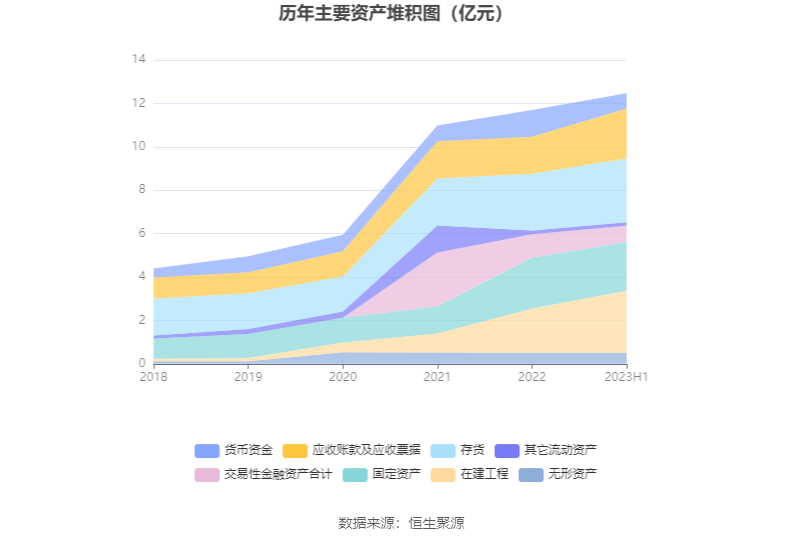

资产重大变化方面,截至2023年二季度末,公司应收账款较上年末增加85.00%,占公司总资产比重上升5.50个百分点,主要系报告期内公司营业收入增长应收账款相应增加,且公司销售回款集中在下半年;在建工程较上年末增加40.15%,占公司总资产比重上升5.11个百分点,主要系报告期内公司智能装备与新材料工业园一期项目投入增加;货币资金余额较上年末减少43.37%,占公司总资产比重下降4.74个百分点,主要系报告期内恒而达智能装备与新材料工业园一期项目建设投入资金;固定资产较上年末减少4.08%,占公司总资产比重下降1.98个百分点。

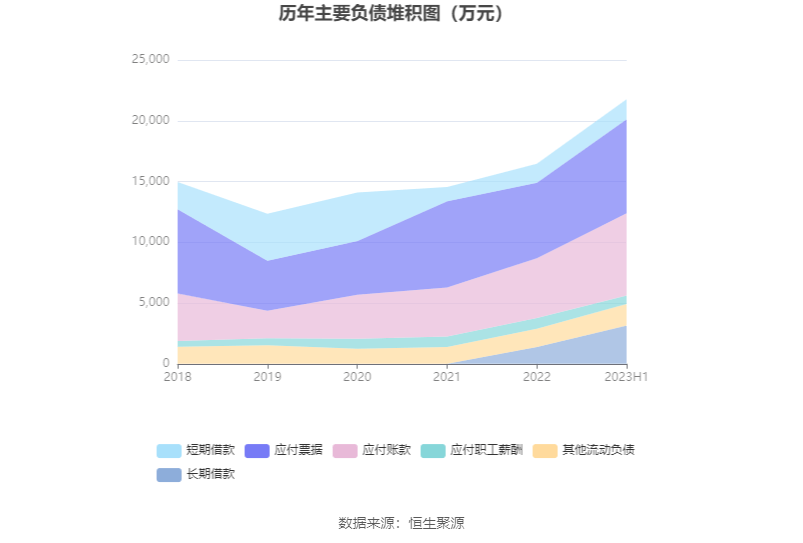

负债重大变化方面,截至2023年二季度末,公司应该支付的账款较上年末增加37.58%,占公司总资产比重上升1.14个百分点,主要系报告期内公司采购金额上升,相应期末应该支付的账款增加;长期借款较上年末增加126.43%,占公司总资产比重上升1.25个百分点,主要系报告期内公司智能装备与新材料工业园一期项目建设贷款增加;其他流动负债较上年末增加19.38%,占公司总资产比重上升0.14个百分点;合同负债较上年末增加83.87%,占公司总资产比重上升0.13个百分点,主要系预收商品款较年初增加。

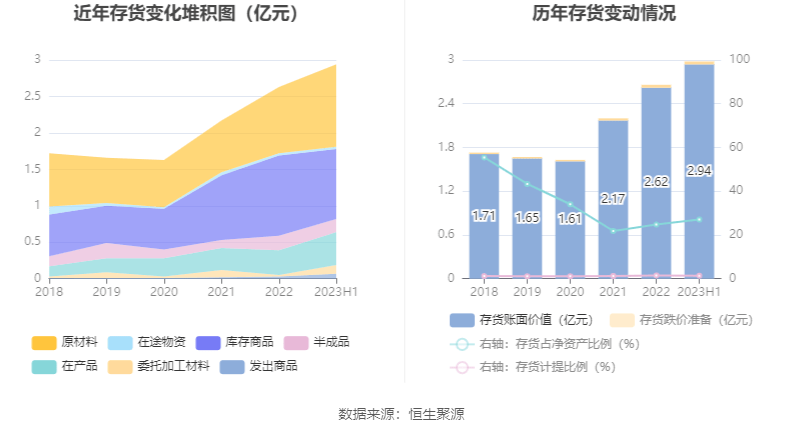

从存货变动来看,截至2023年上半年末,公司存货账面价值为2.94亿元,占净资产的27.08%,较上年末增加3115.94万元。其中,存货跌价准备为421.05万元,计提比例为1.41%。

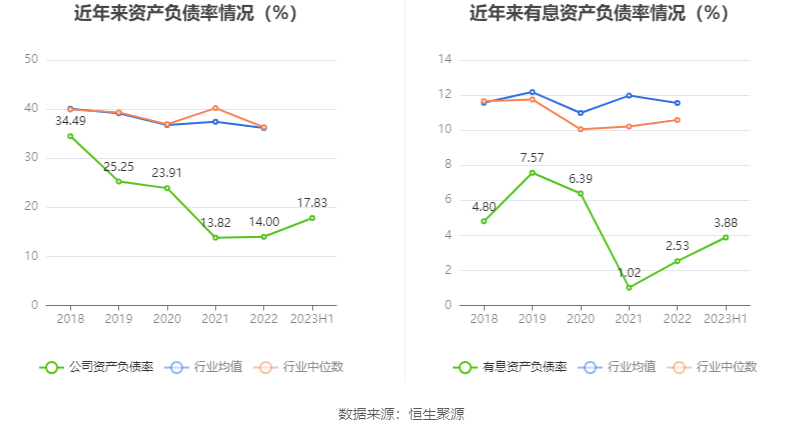

偿债能力方面,公司2023年二季度末资产负债率为17.83%,相比上年末增加3.83个百分点;有息资产负债率为3.88%,相比上年末增加1.35个百分点。

半年报显示,2023年上半年末的公司十大流通股东中,新进股东为鹏华养老产业股票型证券投资基金、陈春连、鹏华优质治理混合型证券投资基金(LOF)、光大保德信量化核心证券投资基金、鹏华产业精选灵活配置混合型证券投资基金、鹏华招华一年持有期混合型证券投资基金,取代了一季度末的李振华、欧阳春、郑丽霞、范勤、盛泉恒元量化套利专项84号私募证券投资基金、盛泉恒元量化套利专项48号私募证券投资基金。在具体持股比例上,肖江桥、黄玉泉持股有所上升,厦门市壶山兰水投资合伙企业(有限合伙)持股有所下降。

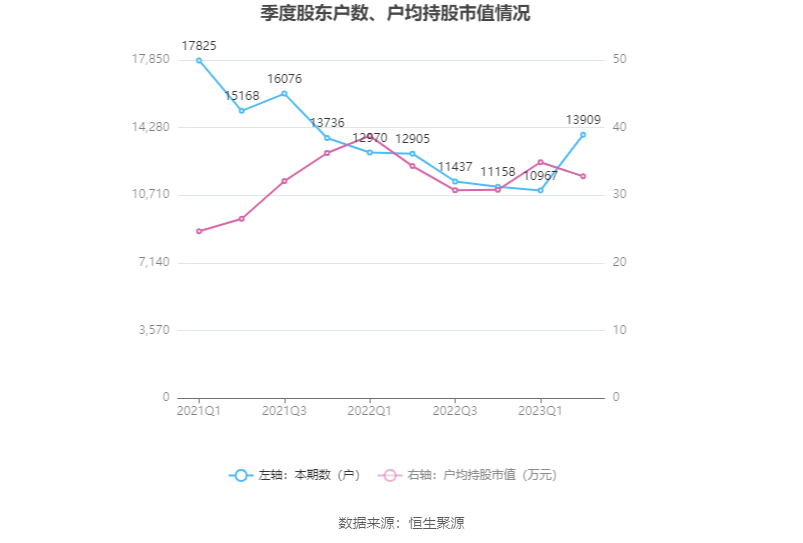

筹码集中度方面,截至2023年二季度末,公司股东总户数为1.39万户,较一季度末增长了2942户,增幅26.83%;户均持有股市值由一季度末的34.88万元下降至32.80万元,降幅为5.96%。

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对来说比较稳定的公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

上一篇:新材料行业发展动态分析:下游领域拉动市场需求迎来高质量发展

下一篇:省长质量奖!江宁两家企业上榜