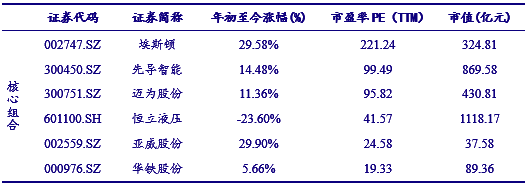

原标题:【银河机械鲁佩/范想想】行业动态 2021.6丨制造业投资复苏持续,重点看好机器换人及新能源装备两大方向

六部门发布《关于加快培育发展制造业优质企业的指导意见》,制造升级大势所趋,装备制造业细分行业龙头值得关注

2021年1-5月,制造业投资完成额同比上升20.4%,受去年低基数影响增幅较大。从前瞻性的指标PMI来看,2021年6月的制造业PMI为50.9,较上期略有下滑,但仍然位于荣枯线之上,表明我国制造业景气度依然保持高位。

六部门发布《关于加快培育发展制造业优质企业的指导意见》,制造升级大势所趋,装备制造业细分行业龙头值得关注

意见提出,加大基础零部件、基础电子元器件、基础软件、基础材料、基础工艺、高端仪器设施、集成电路、网络安全等领域关键核心技术、产品、装备攻关和示范应用,提出构建优质企业梯度培育格局、提高优质企业自主创造新兴事物的能力、促进提升产业链供应链现代化水平、完善金融财政和人才政策措施等十大建议,支持企业自身做强做优做大,制造业细分龙头值得关注。

(1)工业机器人:制造业投资复苏,疫情后机器换人需求凸显,工业机器人2021年产销量继续保持比较高增速水平。(2)光伏设备:平价与技术共驱扩产,设备环节迎来高景气。产业链持续降本及大尺寸、HJT、多主栅等技术迭代预计将加速落后产能出清和优势产能规模扩张,各环节核心设备厂商成长动能充足。(3)锂电设备:全球新能源车迈入新增长阶段,动力电池迎来二次扩产潮。国内:2020年下半年以来,中国新能源车市场需求由政策驱动切换至市场化,预计“十四五”期间新能源车销售仍将保持高增长。海外:欧洲电动化进程加速,锂电扩建意愿明确。锂电设备公司有望受益维持高增长。

从目前来看,房地产投资全年有望保持10%上下的增速,基建投资全年有望保持7%上下的增速,制造业投资持续复苏。在稳投资、稳增长的指引下,我们预计整体固定资产投资增速继续保持稳中有升的趋势。

2020年7月30日,中央政治局召开会议,会议指出当前经济发展形势仍然复杂严峻,不稳定性不确定性较大,我们遇到的很多问题是中长期的,必须从持久战的角度加以认识,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。我们大家都认为,由于疫情对全球经济运行与发展带来较大冲击,国际需求受一定的影响。与此同时,疫情也加大了国际政治的矛盾,地理政治学风险升温。在复杂多变的环境下,“国内大循环为主体”将会是成为中国未来发展的重要主线。为实现这一发展目标,供给端的产业基础再造和产业链提升工程将是未来的发展重点,产业链的现代化(高端制造)将会是内循环的发展重要基础。同时,会议继续强调要会坚持深化改革开放,推动经济高质量发展。

我们认为,国内高端制造业的发展正当时,一种原因是部分新兴起的产业(如光伏、锂电、3C等)中我国企业慢慢的变成了全球核心龙头,具备产品与市场地位的双重优势,受益于未来全球市场的进一步成长;另一方面,部分相对薄弱的产业(如半导体、工控自动化)则受到了较强的政策支持,具有较强的发展后劲。2021年,我们正真看到高技术制造业投资呈强势的复苏,1-4月累计投资完成额同比增长34.2%,明显快于整体制造业的23.8%。因此,我们坚定看好在以国内大循环的主体这一中长期战略下,国内高端制造业的长期空间,重点看好符合时代背景大趋势的产业龙头,首推新能源和机器换人两大方向。

中国工业机器人产量增速数据从2019年底由负转正,结束了长达一年多的负增长。由于下游需求逐步回暖,制造业整体环境有所改善,工业机器人产量增速呈V型走势,我们大家都认为工业机器人行业复苏趋势有望持续,2021年产量有望持续回升。

总结来看,工业机器人的驱动力与人口结构改变、用劳成本增加等自然驱动力,以及下游产业应用推动紧密相关。我国在工业加快速度进行发展的同时,也面临着人口结构的变化,2010年我国65岁以上人口占比已达8.07%,老龄化问题逐步凸显,制造业劳动成本也逐年提升,因此工业机器人密度从2011年10 台/万名工人提高至 187台/万名工人(2019年)。并且长久来看,其下游产业的升级和发展的潜在能力巨大,有望在未来迎来更大的发展空间,我们大家都认为国内工业机器人行业仍处于快速地增长阶段,工业机器人密度长期有望向韩国靠拢(855台/万名工人,2019年数据),追平日本的工业机器人密度指日可待(364台/万名工人)。

(1)工业机器人:受宏观经济及制造业投资影响较大,若宏观经济下行、居民购买力下降、汽车及消费电子等下业投资减少,工业机器人销量将下滑,相关公司表现可能低于预期。

(2)光伏板块:受下游扩产影响,和技术产业化进程影响,若扩产进度慢,或技术落地低于预期,则相关公司订单可能低于预期。

(4)工程机械:受房地产投资、基建投资、环保要求等影响较大,若今年基建投资及房地产开发低于预期,工程机械销量可能没办法继续保持增长趋势。

【银河机械李良/范想想】行业点评丨累计销量增速保持高位,开工小时数略低于往期

【银河机械李良/范想想】行业动态 2021.5丨PMI持续处于扩张期间,高端制造景气发展

本文摘自报告:《【银河机械】行业月度动态报告_机械行业_制造业投资复苏持续,重点看好机器换人及新能源装备两大方向》

机械组组长,伦敦政治经济学院经济学硕士,2016年新财富最佳分析师第五名,IAMAC中国保险资产管理业最受欢迎卖方分析师第三名,2017年新财富最佳分析师第六名,首届中国证券分析师金翼奖机械设备行业第一名,2019年WIND金师第五名,2020年中证报最佳分析师第五名,金牛奖客观量化最佳行业分析团队成员。

机械行业分析师,日本法政大学工学硕士,哈尔滨工业大学工学学士,2018年加入银河证券研究院。曾获奖项包括日本第14届机器人大赛团体第一名,FPM学术会议Best Paper Award。曾为新财富机械军工团队成员。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。