所谓的通信模组,就是一个集成了芯片、存储器、数据接口和各类功能器件,可以在一定程度上完成特定功能的小器件。以车联网为例,传统汽车的未来发展趋势肯定是智能化,这就要求汽车本身具备采集、处理、传输、存储数据的功能,而这些都要依赖于一个或多个“神经中枢”来实现,这里的

这么说可能有点虚,你们可以去各大通信模组生产商的官网看看通信模组到底长啥样,加深一下印象。比如移远通信的这款5G RG500Q通信模组,官网上就有照片,还有一些最简单的描述。

通信模组的应用场景不单单是车联网,还有工业互联网、视频监控、智慧医疗、无线支付等等,这些统称为物联网(Internet of Things),所以通信模组又叫做物联网通信模组。

任何需要连接互联网的物品,都需要至少一个模组。由于不一样的行业对于通信模组的功能都有特定要求,所以通信模组的种类也非常多,而这一些行业本身并没有生产通信模组的能力(你不能要求造汽车的去造芯片),所以就有了连接上下游的通信模组生产商,从上游采购材料,按照一定要求组装、封装、测试后,做成一个产品化的模组后,再卖给下游客户。

通信模组的上游主要是一些芯片生产商,包括华为、高通、英特尔等等,这一块大部分被国外垄断。其他的还有PCB、存储器、数据接口等功能器件,不过技术上的含金量比较低,竞争非常激烈,利润率也比较低,暂且不提了。

通信模组的下游就是各种工业应用了,比如上面提到的车联网、工业互联网、消费电子、智慧医疗、智能安防、智能物流……这些本身都是传统行业,依靠物联网来赋能,发展速度有一定不确定性。

对处于行业中游的通信模组生产商来说,下游任何一个行业爆发都会刺激需求量的提升,业绩确定性更强,周二我们只聊通信模组生产商。

下面我们再来根据物联网三个最主要的应用场景,车联网、消费电子和工业互联网,来反推模组行业的未来发展状况。

以汽车为主体的物联网,通信模组分为车载前装和车载后装两类,前者主要负责监控路况、提供导航,后者主要负责监控驾驶状态,比如是不是超速啥的。2019年国内车联网前装、后装市场的渗透率不到20%,机构预计到2025年能够达到77%,复合增速26%左右。

这一块主要是智能手环、智能耳机、智能家居什么的。机构预测2018年-2025年消费电子连接数复合增速为11%左右。

主要应用在工业设施的连接和监测,机构预测2018年-2025年工业互联网连接数复合增速为20%左右。

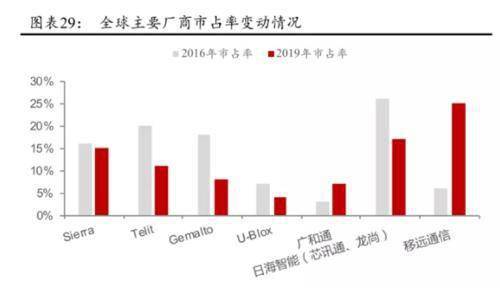

由于行业规模不一样,所以计算通信模组整体增速的时候没法直接平均,只能大致判断出增速在15%-20%。另外,由于近年来不少公司依靠价格上的优势积极拓展海外业务,国内相关企业的全球市场占有率逐步的提升,行业整体增速可能会进一步提升到20%-25%的水平,这个速度就非常快了。

股票的话,目前A股的通信模组生产商有5个,分别是移远通信、广和通、日海智能、有方科技、高新兴。

行业龙头是移远通信,公司什么模组都做,价格不高,但是资产周转率快,出货量最大,扩张最快,过去几年复合增速50%。上市才一年时间,外资已经买了总股本的7.43%。

广和通的通信模组单价最高,公司做的PC模组毛利率比较高,财务数据最漂亮。

移为通信也算,不过移为通信直接生产终端,更偏向于下游,财务数据也很漂亮。

行情方面,周二市场进一步缩量到9000亿以内,沪深指数都是十字星,外资小幅流出,没太多值得一说的东西。

昨晚水井坊业绩爆雷,周二开盘跌停,收盘跌3%,非常超预期。我本来以为水井坊会业绩(EPS)+估值(PE)双双下滑的“戴维斯双杀”,然后带着白酒板块一起往下走,没想到白酒板块周二还领涨两市,山西汾酒、古井贡酒、五粮液、贵州茅台等股大涨。

我想了一下这个事情,大部分白酒股的业绩今年肯定都会受疫情影响,也就是EPS下滑,但是外资对于白酒行业的不断加码,以及白酒股直接受益于货币超发,提高了整个行业的估值中枢,也就是PE上升,所以不会戴维斯双杀。

打个比方,过去几年海天味业的业绩增速只有20-30%,估值中枢却在50倍,和业绩增速并不匹配,但是因为全市场都认为海天味业能给50倍估值,所以也没人觉得50倍贵。同样,海天味业今年持续大涨后,市场认可度进一步提升,大家认为给70倍也没什么不可以,所以估值中枢跟着上移到了70倍。

过去海天味业50倍估值的时候买进,持有一年的预期收益和业绩增速是匹配的,也就是20-30%。现在海天味业估值上移到70倍,持有一年的预期收益也是20-30%。这样一来,也就不存在70倍比50倍更贵的说法了。

这个理论不单单可以解释白酒,还可以解释医药、半导体、新能源等行业今年的持续大涨。我自己其实不太认可这套说辞,首先,没经过时间检验;其次,新的估值体系和海外市场同行的估值体系水位落差逐步扩大,以后等A股国际化了,估值会不会被拉到同一水位,现在还不好说。

A股很多事情不讲道理,属于玄学范畴,正如黄彦铭所说:股市不是树上的花,而是人们心里的花。

1、贵州茅台:2020年年中报净利润226.02亿元 同比增长13.29%。

贵州茅台周二收盘动态市盈率44倍,13%的业绩增速放到过去会跌出屎,但是明天不一定跌。茅台一季度净利润增速16%,上半年增速13%,二季度略有下滑,问题不是很大,另外昨天水井坊-70%的增速才跌3%,贵州茅台更没有大跌的理由。

国家大基金是通富微电的第二大股东,持股21.72%,太多了,后面大概率还会继续减。

一个成熟的长期资金市场就应该来去自由,大基金的股东并不是国务院或者财政部,而是很多央企和地方国企,这一些企业本身都有获利兑现的需求,对于减持大家理性看待就行。

万达电影定增的43.5亿中,30.5亿用于新建电影院,10亿用于补充流动资金。这次疫情国内、不少小影院都倒闭了,王健林趁机搞一波逆势扩张,抢占影院未来发展空间,还是很机智的。

业绩和海康威视差不多,也是超预期的,考虑到周一已经跟着海康威视涨了6%,明天应该涨不了多少,但是估值比较低,长线谨慎看好。

上一篇:上银科技股份有限公司